ニュース

Nvidia の下、TSMC 上

現地時間7月5日、ニュー・ストリート・リサーチのアナリスト、ピエール・フェラグ氏はエヌビディアの格付けを「買い」から「中立」に引き下げた。 同氏は、昨年240%、今年157%上昇したエヌビディア株のバリュエーションは完全に織り込まれていると考えている。 「エヌビディアは依然としてAIデータセンター分野で最強のフランチャイズであるが、短期的な期待とバリュエーションは株価に対するより慎重な見方を正当化する」とフェラグ氏は書いた。 エヌビディアは金曜日に1.91%下落し、125.83ドルで取引を終えた。 同日、米国証券取引委員会(SEC)が開示した文書によると、NVIDIAの創設者であるHuang JEN HSUN氏は、7月2日と3日に普通株24万株を1株当たり平均価格123.2567ドルで売却した。 29,581,600ドル。 フェラーグ氏はNVIDIA株を格下げする一方で、他のAI受益者であるAMDとTSMCの2社の株価パフォーマンスには強気であり、これら2社の12カ月間の目標株価はそれぞれ235ドルと1,200兆ドルで、それぞれ38%と約19%高い。現在の株価よりも。

![]() TSMCの顧客は値上げに同意

TSMCの顧客は値上げに同意

マッコーリー証券は、サプライチェーン検査機関が発行した最新の株式報告書の中で、TSMCの顧客のほとんどがウェーハファウンドリの価格の値上げに同意しており、これがTSMCの粗利益率、予想を上回る収益実績をもたらし、年々上昇していると指摘した。 統計によると、外資系投資界が現時点でTSMCに提示した目標株価は、高値から安値まで1000元以上でほぼ合意に達しており、HSBCが1370元、マッコーリーが1280元、ゴールドマン・サックスが1160元、シティが1150元、バークレイズは1096元、モルガン・スタンレーとjpモルガン・チェースは1080元、UBSは1070元、バンク・オブ・アメリカは1040元。 実際、TSMCの株価が千元の水準に達してから、世界市場の注目は大きく高まった。 マッコーリーの半導体業界アナリスト、頼玉章氏は、TSMCの顧客のほとんどが安定的かつ確実な供給と引き換えにウェーハファウンドリの価格を引き上げることに同意しているため、将来の粗利率は年々上昇すると指摘した。 ライ氏の推計によると、TSMCの粗利益率は2025年に55.1%に上昇し、2026年には60%に近づき、59.3%に達するだろう。 今期は生産効率の向上により売上総利益率が52.6%まで上昇した。 AIの長期的な傾向と粗利益の増加により、TSMCの2023年から2026年の年間複合利益成長率(CAGR)は26%に達し、頼玉章氏はTSMCの2024年から2026年の1株当たり純利益(EPS)となるでしょう。 )は5%、2%、1%増加し、調整後EPSは39.2元、51.2元、65.3元でした。 したがって、頼玉章氏は、堅調な利益成長と比較的低いPER(わずか19.6倍で、NVIDIAの34.9倍、ASMLの32.9倍などよりもはるかに低い)に基づいて、TSMCの適用PERを25倍に引き上げ、「アウトパフォーム」の評価を与えた。目標株価は1000元から1280元まで28%の幅で上昇し、外資系では2番目に高かった。

さらに、市場の懸念である設備投資の側面について、頼玉章氏は、先端プロセス、特に3nmと2nmへの継続的な投資に基づいて、2025年と2026年のTSMCの設備投資予測は350億ドルと370億ドルに引き上げられると考えています。 ライ氏はまた、TSMCが今年末までに年間5000個の2nm生産能力を完成させ、2027年末までに9万個に大幅に拡大すると予想している。

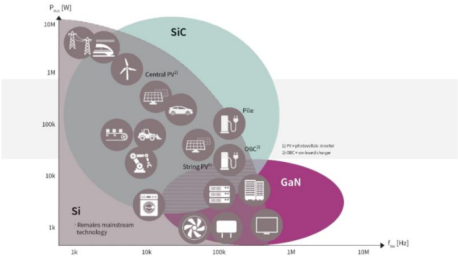

![]() 先進的な製造プロセスが際立つ

先進的な製造プロセスが際立つ

世界的な市場調査機関TrendForce Jibang Consultingの最新調査によると、中国本土での6.18プロモーションフェスティバルへの期待、下半期の新型スマートフォンの発売、年末商戦のピークシーズンがサプライチェーンを牽引しているという。在庫補充を開始することで、鋳造工場の生産能力の稼働率にプラスの影響を及ぼし、操業は正式に谷を越えました。 中国本土の鋳造業の動向を観察してください。 ICの国内代替の恩恵を受けて、中国本土のファウンドリの稼働率の回復は他の同業他社よりも早く、一部のプロセス能力でも満杯になった顧客の需要に応えられない状況にある。 一方で、伝統的な下半期の在庫ピークと米国の機器輸出規制を受けて、生産能力の逼迫状況は年末まで続く可能性があり、中国本土のウェーハファウンドリの稼働が期待される下落を止めて回復し、特定のプロセスで価格上昇の雰囲気をさらに醸成すること。

今回の中国本土におけるウェハのファウンドリ価格の値上げは、今年下半期にCISなど比較的生産能力が逼迫したプロセスノードを製造することを目的としており、現在の価格は市場平均価格を下回っている。 これは全体的な需要の回復を示すものではありません。 この特定のプロセスにより顧客を補うことには成功しましたが、感染症流行時の価格水準に戻すことは依然として困難です。 台湾工場は転換注文の需要の恩恵を受けているが、PSMCとバンガードは今年下半期に予想を上回る生産能力の向上を見せている。 しかし、成熟したプロセス需要全体は依然として経済低迷の影響に覆われており、平均設備稼働率は依然として 70 ~ 80% であり、不足は見られません。 TSMC のみが、AI アプリケーションや PC の新しいプラットフォームなどの HPC アプリケーション、およびスマートフォン向けのハイエンドの新製品によって推進されており、5/4nm および 3nm の全負荷を達成すると予想されています。 生産能力稼働率は今年下半期に 100% を超えると予想されており、その見通しは 2025 年まで延長されています。 海外展開や電気料金値上げなどのコスト圧力を受けて、TSMCは需要の高い先端プロセスの価格を値上げする計画だ。

2024 年になっても世界的なインフレ圧力は依然として存在しており、最終需要の回復は顕著ではないことは注目に値します。 在庫補充の勢いは強いときもあれば弱いときもあり、ウェーハファウンドリは主に価格割引を利用して顧客の投資を引きつけ、生産能力を向上させており、その結果、全体的なASP(平均販売価格)傾向が低下しています。 2025年には、TSMC JASM、PSMC P5、SMIC北京/上海新工場、HHGrace Fab9、HLMC Fab10、Nexchip N1A3など、世界中で多くの新しい生産能力のリリースも予定されています。成熟したプロセス競争は比較的続くと予想されます熾烈を極め、将来の交渉空間に影響を与える可能性がある。

Fountyl Technologies Pte Ltd.は、シンガポールで20年以上の半導体業界の先端セラミック部品製造の経験を中心に、各種セラミック材料(アルミナ、アルミナ、セラミックス)を使用したピンチャック(ピンチャック、チャックピン、精密ピンチャック)を主力製品としています。ジルコニア、炭化ケイ素、窒化ケイ素、窒化アルミニウム、多孔質セラミックス)、セラミック材料の焼結、精密加工、検査、精密洗浄を完全に独立して制御し、納期を保証します。