소식

글로벌 웨이퍼 부족현상과 대책

최근 몇 년간 전 세계적으로 웨이퍼 수급이 불균형해 200mm 웨이퍼 부족 현상이 수년간 계속될 전망이다. 일본 SEH, 섬코(Sumco), 독일 실트로닉(Siltronic), 대만 글로벌와프터(GlobalWafter), 한국 SK 실트론(SK Siltron) 등 세계 5대 웨이퍼 제조사는 지난 1년 동안 신규 웨이퍼 장비에 수십억 달러를 투자해 시장의 90%를 점유하고 있다. 웨이퍼 공장은 2024년부터 생산을 시작할 예정이다. 현재 200mm 웨이퍼로 만든 칩을 대량으로 사용하는 자동차 레이더, 가전용 MEMS, 5G 휴대폰 등은 생산량이 적고 제조가 복잡하다. 그러나 웨이퍼 제조에는 무어의 법칙이 적용되지 않습니다.

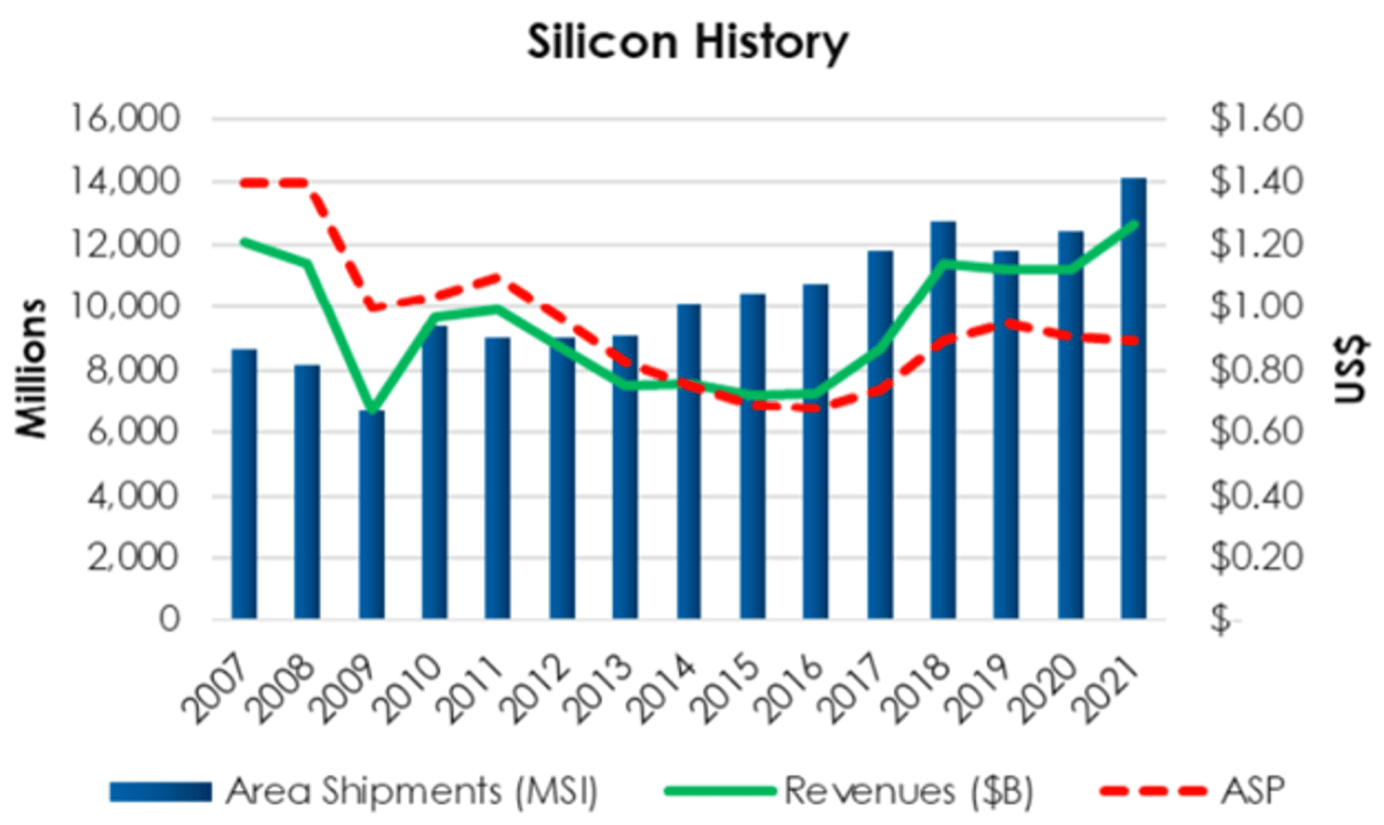

현재 300mm 웨이퍼에 대한 수요가 많아 상대적인 생산능력이 부족하고 웨이퍼 가격도 상승했다. Techcet의 시장 조사 이사인 Dan Tracy에 따르면 웨이퍼 출하량은 2021년에 14% 증가했습니다. 300mm 웨이퍼 출하량은 13%를 초과했고 200mm 웨이퍼 출하량은 15%를 초과했습니다. 2022년 전체 출하량은 약 6% 증가할 것으로 예상된다.

전체 실리콘 시장(SOI 웨이퍼 포함)의 수익은 14.5% 증가했으며 2022년에는 추가로 10% 성장하여 155억 달러에 달할 것입니다. 웨이퍼 업계가 2년 연속 두 자릿수 성장을 달성한 것은 10여년 만에 처음이다. 그러나 이러한 증가는 주로 비웨이퍼 생산량 증가보다는 웨이퍼 가격 상승에 따른 것입니다. 2022년 300mm 웨이퍼 수요는 월간 웨이퍼 약 7,200장(wpm)이 될 것이다. 그러나 2024년까지 100% 가동하더라도 300mm 웨이퍼의 총 생산 능력은 수요보다 약 10% 적습니다. 그 결과 일부 고객, 특히 2차 공급업체가 할당되었습니다. 동시에, 소규모 및 빠른 성장을 이루는 실리콘 카바이드(SiC) 웨이퍼 기반 칩은 부족함이 없습니다. 하지만 수요가 예상대로 흘러간다면 그들에게도 웨이퍼 부족 현상이 닥칠 것이다. 두 개의 최대 웨이퍼 공급업체인 일본의 SEH와 Sumco가 함께 시장의 50% 이상을 차지하고 있습니다.

300mm 웨이퍼 생산능력에 대한 막대한 투자 활동이 진행 중이지만, 그럼에도 불구하고 수요는 계속해서 공급을 초과할 것이며 공급은 앞으로도 계속 부족할 가능성이 높습니다. 300mm 웨이퍼 요구 사항은 다양합니다. 스마트폰만이 아닙니다. 또한 데이터 센터, 자동차, 개인용 컴퓨터, 인공 지능, 산업 제품, 소비재 등도 포함됩니다. 스마트폰은 여전히 300mm 웨이퍼의 중요한 동인이지만 업계가 변화함에 따라 더 많은 데이터 센터와 자동차 칩에 대한 수요가 증가하고 있습니다.

세계 3위 웨이퍼 공급업체인 GlobalWafers는 Siltronic을 인수할 계획이었습니다. 이번 거래는 당초 2022년 1월 종료될 예정이었지만 정부 승인이 실패하면서 무산됐다. GlobalWafers는 Siltronic 인수를 위해 확보한 약 50억 달러가 생산 능력 확장에 사용될 것이라고 말했습니다. 동시에 Siltronic은 최대 용량으로 운영되고 있으며 싱가포르의 새로운 300mm 팹 "FabNext"에 20억 유로를 투자하기 위해 계속해서 추진하고 있습니다. Siltronic의 독일 Freiburg 공장은 새로운 크리스탈 생산 작업장을 짓고 있으며, 한국의 SK Siltron도 300mm 웨이퍼 제조에 막대한 투자를 하고 있습니다. 2022년 3월, 회사는 Fumei National 3d Industrial Park에 팹을 건설하기 위해 약 12억 달러를 투자한다고 발표했습니다.

300mm 웨이퍼 시장은 공급 부족 상태이며 2024년에는 약간 완화될 수 있습니다. 그러나 200mm 웨이퍼 공급 부족은 계속될 것입니다. SEMI 사장 겸 CEO인 Ajit Manocha는 "웨이퍼 제조업체는 5G, 자동차, IoT(사물 인터넷) 장치와 같은 애플리케이션에 대한 증가하는 수요를 충족하기 위해 5년에 걸쳐 25개의 새로운 200mm 생산 라인을 추가할 것입니다."라고 말했습니다. 장치는 아날로그, 전원 관리, 디스플레이 드라이버 집적 회로(ics), MOSFET, 마이크로 컨트롤러 장치(MCUS) 및 센서와 같은 장치에 의존합니다." 핀란드 웨이퍼 공급업체인 Oketic이 200mm 웨이퍼 생산 능력 확장을 발표했지만 여전히 시장 요구를 충족시키기에는 충분하지 않습니다. Oketic의 고객은 스마트폰, 휴대용 장치, 자동차 전자 장치, 산업 공정 제어 및 의료 애플리케이션, 사물 인터넷 및 다양한 솔루션의 칩용 웨이퍼를 사용하여 전력 사용량과 효율성을 개선합니다. SEMI는 올해 팹이 전 세계 200mm 팹 용량의 50% 이상을 차지할 것이며 아날로그 팹은 19%, 디스크리트/전력 팹은 12%를 차지할 것이라고 보고했습니다. 지역별로는 2022년 중국이 2억 입방미터 용량의 21%로 세계 1위를 차지할 것이며, 일본이 16%, 대만과 유럽/중동이 각각 15%를 차지할 것으로 예상된다. Gartner의 연구, 기술 및 서비스 제공업체 부사장인 Samuel T. Wang은 200mm 웨이퍼 부족 문제에 대해 "끝이 보이지 않습니다"라고 결론지었습니다. "중국만이 유일한 해결책일 수 있다"

현재 중국 내 최소 12개 웨이퍼 공급업체가 빠르게 성장하고 있으며 웨이퍼 공급업체에 대한 공격적인 목표를 설정하고 있습니다. 품질을 개선해야 하지만 이미 90nm 생산에 적합한 200mm 및 300mm 웨이퍼를 제공하는 공급업체가 있습니다. 여기에는 ESWIN, Hangzhou Semiconductor Wafer Co., LTD가 포함됩니다. (Nippon Steel Group의 일부), Soitec, oketic, ZingSemi 및 Simgui에 투자한 NSIG(National Silicon Industry Group), 후자는 Soitec과 협력하여 RF-SOI 웨이퍼 등을 생산함), Chongqing Advanced Silicon Technology Co. ., LTD. ("AST") 및 Nanjing Guosheng Electronics Co., LTD.

중국이 실제로 추진하고 있는 것은 화합물 반도체 사업이다. 실리콘 카바이드(SiC) 웨이퍼는 전력 애플리케이션 시장에 사용되며 현재 특정 공급 부족이 있을 수 있습니다. 실리콘 카바이드 웨이퍼는 실리콘 웨이퍼보다 훨씬 느리고 에너지 집약적이며 제조 비용이 더 비쌉니다. SiC 웨이퍼(잉곳)는 일반적으로 실리콘 웨이퍼보다 두 배 더 뜨겁고, 웨이퍼당 약 50개의 웨이퍼만 생산하고, 30% 범위의 수율 손실을 가지며, 실리콘 웨이퍼보다 20~50배 더 비싼 용광로에서 성장하는 데 몇 주가 걸립니다. 그러나 전기 자동차의 주행 거리 불안(및 기타 전력 관련 문제)을 해결하는 SiC 칩의 가능성으로 인해 SiC는 현재 경쟁이 치열해지는 원천입니다. 이를 위해 SiC 리더인 Wolfspeed는 뉴욕 북부에 세계 최대 규모의 탄화규소 공장을 개설했으며 노스캐롤라이나에 소재 공장을 확장하고 있습니다. 동시에 SOI 웨이퍼 제조업체인 소이텍(Soitec)은 현재 가능한 것보다 10배 더 많은 웨이퍼를 SiC 웨이퍼에서 얻을 수 있는 스마트 컷 기술을 적극적으로 개발하고 있다. 최신 웨이퍼 공장의 첫 생산은 2023년 하반기로 예상됩니다.

칩 산업 전체에 심각한 부족 현상이 발생하면 모든 부문에서 부족함을 느낄 수 있습니다. 기업들은 장비, 자재, 심지어 제조 장비까지 비축하고 있습니다. 칩 산업이 전체 생태계의 고리를 닫은 후에야 비로소 진지하고 생산적인 협상이 이루어질 수 있습니다. 공급망의 모든 참여자는 서로 이익을 얻는 데 필요한 가시성과 신뢰를 얻습니다. 그렇지 않으면 업계는 위기가 심화될 위험이 있다.

Fountyl Technologies PTE Ltd는 반도체 제조 산업에 주력하고 있으며 주요 제품은 다음과 같습니다: 핀 척, 다공성 세라믹 척, 세라믹 엔드 이펙터, 세라믹 사각 빔, 세라믹 스핀들, 연락 및 협상 환영!