소식

큰 변화를 일으키는 세계 5대 반도체 장비

EUV 노광기는 칩 제조의 핵심 장비로 많은 주목을 받으며 ASML의 중요성은 더욱 부각되고 있으며, 이런 흐름 속에 반도체 장비 시장의 패턴도 조용히 변화하고 있다. 2023년 상반기에 전 세계 반도체 장비 제조업체 시장 규모 순위가 조정되었습니다. CINNO Research의 최신 통계에 따르면 2023년 3분기에도 ASML 수익은 계속해서 전 세계 장비 제조업체 중 1위 자리를 유지했습니다. 적용 소재의 과거 장기 최고치.

변화의 첫 징후가 나타나고 있다

오랫동안 반도체 장비 시장은 '5강 분리' 상황을 제시해 왔다. CINNO Research 통계에 따르면 2020년부터 2022년까지 3년간 글로벌 상장사 반도체 장비 사업 매출 순위에서 미국 어플라이드 머티어리얼즈가 1위를 차지했고, 네덜란드 기업 ASML, 미국 기업 Panlin, 2위를 차지했다. 일본 회사 Tokyo Electronics와 미국 회사 Kelei. 지속적인 "상위 5개" 반도체 장비 시장 규모. 산업 체인의 주요 지원 링크인 반도체 장비는 웨이퍼 제조부터 패키징 및 테스트까지 전체 체인에서 사용되므로 다양한 반도체 장비 제조업체의 주요 방향도 각자의 초점을 두고 있습니다. Pan Forest Group과 Tokyo Electronics는 필름 증착 및 에칭 분야에서 선도적인 위치를 차지하고 있습니다. Kelei는 반도체 전방 감지 장비 분야에서 세계의 절반을 점유하고 있습니다. ASML은 포토리소그래피 기계의 개발 및 제조에 중점을 두고 있으며, 높은 개구수 EUV(극자외선) 리소그래피 기계를 공급하는 유일한 공급업체입니다. 응용재료가 다양하게 나누어져 있으며, 폭넓은 공정 포트폴리오와 보다 포괄적인 제품 라인으로 수십 가지의 반도체 제조 장비를 포괄하고 있어 오랫동안 반도체 장비 최대 공급업체의 왕좌를 지킬 수 있습니다. 그러나 겉보기에 안정된 시장지도 뒤에는 제조사 간 경쟁이 치열해지고, 눈에 보이지 않는 변화가 일어나고 있다. 2023년 상반기 글로벌 반도체 장비 제조사 시장규모 순위가 조정됐다. ASML은 매출 148억 달러 이상으로 1위에 올랐고, 어플라이드 머티어리얼즈(124억 달러)가 뒤를 이었다. 도쿄일렉트로닉스(Tokyo Electronics)도 팬포레스트(Pan Forest)를 제치고 3위를 차지했고, 콜레이(Kolei)는 5위를 유지했다.

2023년 3분기에는 ASML의 선두가 더욱 부각됐다. CINNO Research 통계에 따르면 상위 5개 장비 제조업체의 반도체 사업은 총 수익이 220억 달러 이상으로 상위 10개 업체 총 매출의 88%를 차지했습니다. 이 중 ASML의 3분기 매출은 약 71억 달러로 상위 5개 제조업체 중 유일하게 해당 분기에 전년 동기 대비 매출 성장을 달성한 회사일 뿐만 아니라 ASML 전체 매출의 32%를 차지했다. 상위 5개 제조업체. "글로벌 반도체 시장의 수요 변화는 ASML의 실적에 직접적인 영향을 미쳤습니다." 업계 전문가들은 China Electronics News와의 인터뷰에서 "AI, 5G, 사물 인터넷 및 기타 기술의 발전으로 고성능 칩에 대한 수요가 계속 증가하고 있으며 이는 ASML의 비즈니스 성장을 뒷받침하고 있습니다"라고 말했습니다. 유명한 반도체 산업 분석가인 로버트 카스텔라노(Robert Castellano)는 ASML이 2023년에 응용 소재를 능가하고 WFE(웨이퍼 프런트 엔드) 반도체 장비의 최고 공급업체가 될 것이라고 믿고 있습니다.

새로운 트랙을 추월하는 AI

"올해 대형 모델 붐으로 인해 AI 칩에 대한 수요가 급격히 증가했으며, 점점 더 많은 AI 회사가 1,000억 또는 1조 개 이상의 매개변수를 갖춘 대형 모델을 훈련해야 하며, 중첩된 엣지 추론 요구의 발생으로 인해 고급 칩에 대한 강력한 수요가 발생했습니다. 프로세스." 업계 전문가들은 '중국전자신문' 기자가 말했다. 분석 기관 Omdia 통계에 따르면 Nvidia는 3분기에 A100과 H100을 포함하여 총 500,000개의 AI 칩을 판매했으며, 이 중 A100과 H100은 각각 7nm와 4nm 공정을 사용합니다. 또한 거대 파운드리 업체인 TSMC가 공개한 데이터에 따르면 올해 1~3분기 동안 5nm 공정 매출이 전체 매출에서 각각 31%, 30%, 37%로 가장 높은 비중을 차지했으며, 그 뒤를 이었다. 20%, 23%, 16%를 차지하는 7nm 공정, 7nm 이하 고급 공정은 항상 TSMC의 주요 매출이었습니다. 첨단 공정 기술은 첨단 리소그래피 기계 장비와 분리될 수 없다는 점은 언급할 가치가 있습니다.

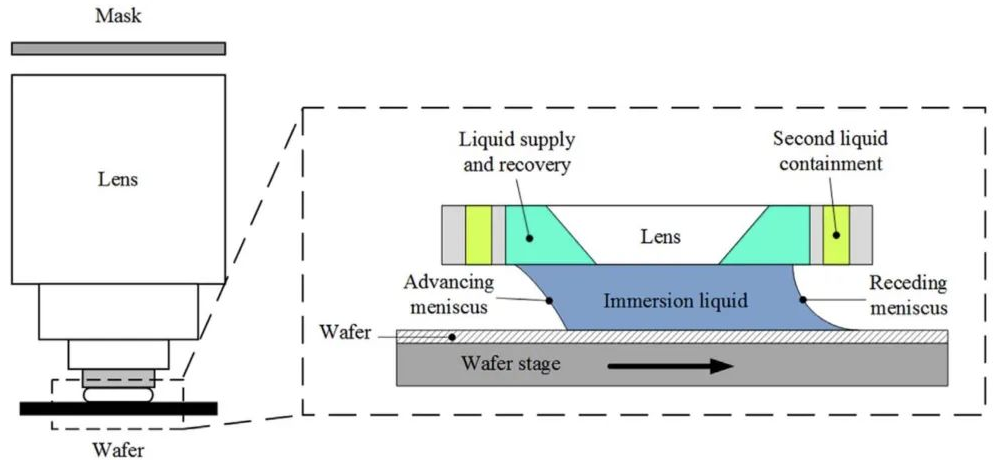

현재 극자외선(EUV)은 세계에서 가장 앞선 노광 기술로 7나노 공정 칩의 핵심 장비다. 극자외선(EUV) 리소그래피 장비의 유일한 공급업체인 ASML은 자연스럽게 AI 물결에서 당연한 '조류'가 됩니다. 고급 리소그래피 기술의 복잡성과 연구 개발 비용을 고려할 때 경쟁업체가 이를 달성하기는 어렵습니다. 단기적으로 ASML의 기술적 이점을 따라잡으세요. ASML2023 3분기 실적 데이터에 따르면 3분기 신규 주문 금액은 26억 유로였으며, 이 중 5억 유로가 EUV 노광기 주문에서 나온 것으로 나타났다.

시장 환경은 불확실하다

ASML은 당분간 반도체 장비 매출 1위를 노리고 있지만, 그렇다고 기정사실은 아니다. 한편으로는 중국 시장에 대한 ASML 리소그래피 기계의 의존도가 점차 심화되었습니다. ASML의 최고 재무 책임자인 Roger Dassen은 "이 분기 동안 중국 내 출하량의 대부분은 2022년 이전 주문에서 나온 것"이라고 설명했습니다. 그러나 단기간에 대량의 수요가 집중적으로 방출되면서 발생한 실적 급등은 재현이 불가능하다. 또한 지정학적 문제로 인해 ASML의 운영은 상업적 논리를 완전히 따를 수 없으며, 중국으로의 리소그래피 기계 수출은 여러 가지 제한을 받게 됩니다.

한편, ASML은 고급 노광기 시장에서 거의 독점권을 갖고 있지만, 다른 헤드 장비 제조업체들도 AI를 적극적으로 도입하고 있습니다. 팬포레스트그룹은 주주들에게 보낸 서한에서 일상생활에서 AI의 중요성이 커짐에 따라 AI 서버를 더 잘 지원하기 위해 반도체 장비 아키텍처가 점점 더 복잡해지고 이에 따라 증착 수요도 늘어나고 있다고 밝혔다. Pan Forest Group에 매우 유익한 에칭 강도; 어플라이드머티어리얼즈, 도쿄일렉트로닉스, IBM 등 거대 반도체 기업들도 최근 미국 뉴욕주와 협력에 도달했으며, 뉴욕에 차세대 High-NA EUV 반도체 연구개발센터를 설립하기 위해 100억 달러를 투자할 것으로 예상된다. 향후 10년간 반도체 혁신을 촉진합니다. 다른 신흥시장의 반도체 기업들도 적극적으로 자체 기술과 생산능력을 개발하고 있어 강력한 경쟁자로 거듭날 것으로 예상된다는 점은 주목할 만하다. 캐논은 나노임프린트 기술을 강화하고 있으며, 캐논의 반도체 기계 사업부 이사는 이 기술이 리소그래피 없이 2나노미터 칩을 생산할 수 있다고 말했습니다. "장기적으로는 반도체 기술의 방향이 시장 지형에 영향을 미칠 가능성이 높습니다." 업계 전문가들은 기자들에게 "파괴적인 신기술이 있다면 기존 반도체 장비에 대한 수요도 바뀔 수 있다"고 말했다.

Fountyl Technologies PTE Ltd는 반도체 제조 산업에 주력하고 있으며 주요 제품은 다음과 같습니다: 핀 척, 다공성 세라믹 척, 세라믹 엔드 이펙터, 세라믹 사각 빔, 세라믹 스핀들, 연락 및 협상 환영!