소식

엔비디아, TSMC

현지 시간으로 7월 5일, New Street Research 분석가 Pierre Ferragu는 Nvidia를 매수에서 중립으로 하향 조정했습니다. 그는 지난해 240%, 올해 157% 상승한 후 Nvidia의 주가가 충분히 평가되었다고 믿습니다. Ferragu는 "Nvidia는 AI 데이터 센터 분야에서 가장 강력한 프랜차이즈로 남아 있지만 단기적인 기대와 가치 평가는 주식에 대한 보다 신중한 견해를 정당화합니다"라고 썼습니다. Nvidia는 금요일에 1.91% 하락한 125.83달러로 마감했습니다. 이날 미국 증권거래위원회(SEC)가 공개한 문서에 따르면 엔비디아 창업자인 황젠훈(HUANG JEN HSUN)은 지난 7월 2일과 3일 보통주 24만주를 주당 평균 123.2567달러에 팔았다. $29,581,600. Nvidia의 주식을 하향 조정하는 동안 Ferragu는 다른 두 AI 수혜자인 AMD와 TSMC의 주식 성과를 낙관하고 있으며, 이 두 주식에 대한 그의 12개월 목표 가격 목표는 각각 235달러와 T$1,200로 각각 38%와 약 19% 더 높습니다. 현재 주가보다요.

![]() TSMC 고객은 가격 인상에 동의합니다

TSMC 고객은 가격 인상에 동의합니다

맥쿼리증권은 공급망 조사에서 발행한 최신 재고 보고서에서 대부분의 TSMC 고객이 웨이퍼 파운드리 가격을 인상하는 데 동의하여 TSMC의 총 이익 마진, 예상보다 나은 이익 성과 및 해마다 증가하는 데 동의했다고 지적했습니다. 통계에 따르면 현재 외국인 투자계가 TSMC에 제시한 목표주가는 HSBC 1370위안, 맥쿼리 1280위안, 골드만삭스 1160위안, 씨티 1150위안, 바클레이 1096위안, 모건스탠리, 제이피모건체이스가 1080위안, UBS 1070위안, 뱅크오브아메리카 1040위안이다. 실제로 TSMC의 주가가 1,000위안을 돌파한 후 세계 시장의 관심이 크게 높아졌습니다. 맥쿼리 반도체 산업 분석가인 Lai Yuzhang은 대부분의 TSMC 고객이 안정적이고 신뢰할 수 있는 공급을 대가로 웨이퍼 파운드리 가격을 인상하는 데 동의했기 때문에 향후 매출총이익률이 해마다 상승할 것이라고 지적했습니다. 라이의 추정에 따르면 TSMC의 매출총이익률은 2025년 55.1%로 상승하고, 2026년에는 60%에 가까워 59.3%에 도달할 것으로 예상된다. 올해는 생산 효율성 개선으로 매출총이익률이 52.6%로 높아졌다. AI의 장기적인 추세와 총 마진의 증가로 인해 TSMC 2023-2026 이익 복합 연간 성장률(CAGR)이 26%에 도달하게 되면서 Lai Yuzhang은 TSMC 2024-2026 주당 순이익(EPS)이 될 것입니다. ) 5%, 2%, 1% 증가했으며 조정 EPS는 39.2위안, 51.2위안, 65.3위안이었습니다. 따라서 Lai Yuzhang은 강력한 이익 성장과 상대적으로 낮은 PE 비율(단 19.6배, Nvidia의 34.9배, ASML의 32.9배 등에 비해 훨씬 낮음)을 바탕으로 TSMC의 적용 PE 비율을 25배로 높여 '우수' 등급을 부여했습니다. 목표 가격은 1000위안에서 1280위안으로 28% 상승해 외자계에서 두 번째로 높았다.

또한, 시장 관심사의 자본 지출 측면에서 Lai Yuzhang는 첨단 공정, 특히 3nm와 2nm에 대한 지속적인 투자를 기반으로 2025년과 2026년 TSMC의 자본 지출 예측이 350억 달러와 370억 달러로 증가할 것으로 믿고 있습니다. 라이는 또한 TSMC가 올해 말까지 연간 5,000개의 2nm 생산 능력을 완성하고 2027년 말까지 90,000개로 크게 확장할 것으로 기대하고 있습니다.

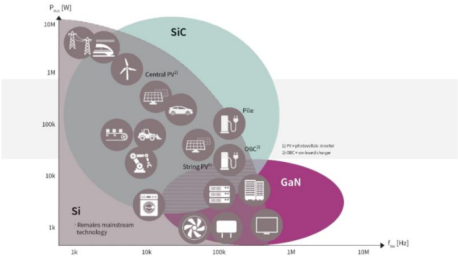

![]() 첨단 제조 공정이 돋보입니다

첨단 제조 공정이 돋보입니다

글로벌 시장조사기관 트렌드포스지방컨설팅(TrendForce Jibang Consulting)의 최근 조사에 따르면 중국 본토의 6.18 판촉축제에 대한 기대감과 하반기 신제품 스마트폰 출시, 연말 판매 성수기가 공급망을 주도한 것으로 나타났다. 재고 보충을 시작하는 것은 주조 공장 가동률에 긍정적인 영향을 미치고 운영이 공식적으로 최저점을 통과했습니다. 중국 본토의 주조 공장 역학을 관찰하십시오. 국내 IC 대체로 인해 중국 본토의 파운드리 생산 능력 회복은 다른 경쟁 업체보다 빠르며 일부 공정 생산 능력도 고객 수요를 충족시키지 못하여 이미 가득 차 있습니다. 한편, 하반기 전통적 재고 성수기 및 미국 장비 수출 규제로 인해 타이트한 생산능력 상황이 연말까지 지속될 가능성이 있어 중국 본토 웨이퍼 파운드리 업체들의 기대가 커지고 있다. 하락을 멈추고 회복하고 특정 과정에서 가격 상승 분위기를 더욱 조성합니다.

이번 중국 본토 웨이퍼 파운드리 가격 인상은 하반기 CIS 등 상대적으로 생산 능력이 부족한 제조 공정 노드를 겨냥한 것으로 현재 가격은 시장 평균 가격보다 낮다. 전반적인 수요 회복의 신호는 아니다. 이 특정 프로세스는 고객을 보완하는 데 성공했지만 전염병 기간 동안 가격 수준으로 돌아가는 것은 여전히 어렵습니다. 대만 공장은 전환 주문 수요로 수혜를 입었지만, PSMC와 Vanguard는 올 하반기 가동률이 예상보다 나은 증가세를 보였다. 그러나 전체 성숙 공정 수요는 여전히 경제 약세의 영향에 가려져 있으며 평균 가동률은 여전히 70~80% 사이에 부족함이 없습니다. AI 애플리케이션, PC 신규 플랫폼 등 HPC 애플리케이션과 스마트폰용 하이엔드 신제품을 앞세운 TSMC만이 5/4nm, 3nm의 풀로드를 달성할 것으로 예상된다. 올해 하반기에는 생산능력 가동률이 100%를 넘을 것으로 예상되며 가시성은 2025년까지 확대됐다. TSMC는 해외 진출과 전기요금 인상 등 원가 압박으로 수요가 많은 첨단 공정에 대한 가격을 인상할 계획이다.

2024년에도 글로벌 인플레이션 압력이 여전히 존재하고, 터미널 수요 회복이 크지 않다는 점은 주목할 만하다. 재고 보충 모멘텀은 강할 때도 있고 약할 때도 있으며, 웨이퍼 파운드리는 고객의 투자 유치와 가동률 향상을 위해 대부분 가격 할인을 활용해 전반적인 ASP(평균 판매 가격) 추세가 하락하는 것으로 나타났습니다. 2025년에는 TSMC JASM, PSMC P5, SMIC 베이징/상하이 신규 공장, HHGrace Fab9, HLMC Fab10, Nexchip N1A3 등 전 세계적으로 많은 새로운 생산 능력이 출시될 예정입니다. 상대적으로 성숙한 공정 경쟁이 지속될 것으로 예상됩니다. 이는 향후 교섭 공간에 영향을 미칠 수 있습니다.

Fountyl Technologies Pte Ltd.는 싱가포르에서 첨단 세라믹 부품을 제조하는 20년간의 반도체 산업 경험을 바탕으로 다양한 종류의 세라믹 소재(알루미나, 지르코니아, 탄화 규소, 질화 규소, 질화 알루미늄 및 다공성 세라믹), 세라믹 재료 소결, 정밀 가공, 테스트 및 정밀 세척을 완전히 독립적으로 제어하고 배송 시간을 보장합니다.