Aktualności

Rynek sprzętu półprzewodnikowego jest ostrożny optymistycznie, wciąż są jasne punkty

Niedawno czterech największych producentów sprzętu półprzewodnikowego na świecie sukcesywnie ogłaszało raport roczny za 2023 r. lub najnowszy raport kwartalny w 2024 r. W odniesieniu do punktu podparcia wzrostu sprzętu półprzewodnikowego w 2024 r., priorytetów technologicznych i sytuacji makro, główne firmy narysowały te priorytety.

Pamięć o dużej przepustowości staje się czynnikiem wzrostu urządzeń półprzewodnikowych

„Pamięci o dużej przepustowości będą stanowić jedynie 5% produkcji DRAM w 2023 r. i oczekuje się, że w nadchodzących latach będą rosły przy złożonej rocznej stopie wzrostu wynoszącej 50%. W roku finansowym 2024 spodziewamy się, że przychody z opakowań pamięci o dużej przepustowości wzrosną czterokrotnie w porównaniu z w zeszłym roku do prawie 500 milionów dolarów”. „Dickson powiedział. ASML spodziewa się wzrostu przychodów z pamięci w 2024 r., napędzanego głównie przez konwersję węzłów technologicznych DRAM w oparciu o zaawansowane produkty pamięci DDR5 i HBM. Sprawozdanie finansowe ASML za czwarty kwartał 2023 r. ogłoszone w styczniu tego roku pokazuje, że odsetek zamówień na Systemy układów pamięci znacznie wzrosły. W całym roku 2023 przychody firmy ASML z układów logicznych wyniosły 16 miliardów euro, co oznacza wzrost o 60%. Przychody systemów z układów pamięci wyniosły 6 miliardów euro, co oznacza wzrost o 9% i jest to duży wzrost luki w stosunku do układów logicznych, natomiast w rezerwacjach netto w czwartym kwartale 2023 r. układ logiczny stanowił 53% rezerwacji, a układ pamięciowy 47%, a proporcje tych dwóch są zrównoważone. Fanlin przewiduje, że dzięki odzyskiwaniu chipów pamięci globalny rynek sprzętu fabrycznego osiągnie w 2024 r. wartość około 80 miliardów dolarów. Wśród nich czynniki wzrostu pamięci DRAM wynikają głównie ze zwiększenia pojemności HBM i konwersji węzłów. Według raportu finansowego Fanlin osiągnął wyniki w zakresie pamięci masowych rekordowe przychody w czwartym kwartale 2023 roku, stanowiące 48% przychodów, z czego przychody z pamięci DRAM stanowiły 31%, a pamięć nieulotna 17%. W raporcie zysków TEL za trzeci kwartał fiskalny 2024 opublikowanym w lutym tego roku wskazano, że przychody firmy ze sprzętu do produkcji DRAM rosły przez trzy kolejne kwartały, osiągając w tym kwartale 31%, czyli prawie dwukrotnie więcej niż w pierwszym kwartale.

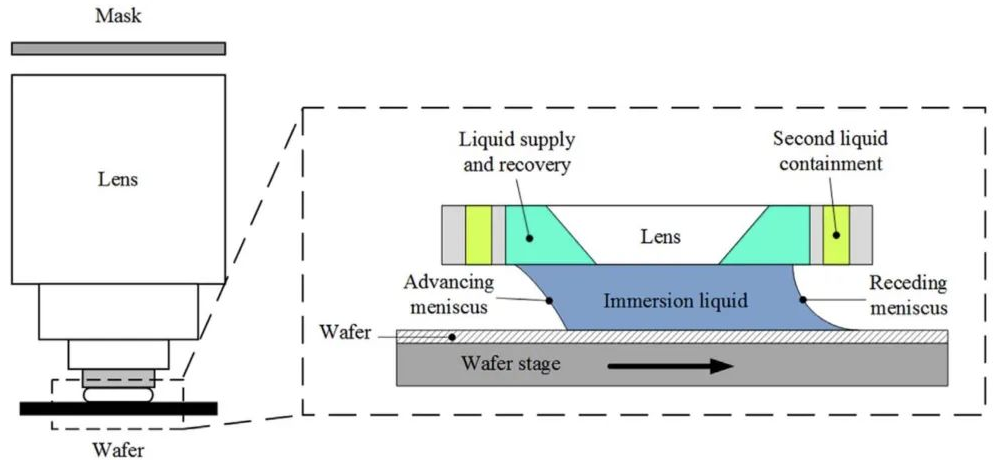

Zaawansowane urządzenia związane z procesem przyspieszyły etap komercjalizacji

Najnowocześniejsza odlewnia układów logicznych zawsze była „dużą głową” przychodów producentów sprzętu półprzewodnikowego. W 2024 r. ASML będzie nadal wprowadzać systemy EUV o wysokiej aperturze numerycznej do najnowocześniejszych procesów, a Applied Materials i Pan Lin skoncentrują się również na zaawansowanych wymaganiach związanych z procesami, takich jak tranzystory GAA i zasilanie tylne. Systemy litograficzne EUV o wysokiej aperturze numerycznej są uważane za główny nurt urządzeń w procesach poniżej 2 nm. W 2023 roku firma ASML wysłała Intelowi pierwsze moduły swojego pierwszego systemu EUV o dużej aperturze numerycznej, EXE:5000. Zwiększając wartość apertury, ASML osiągnął wydajność 185 wph (liczba płytek, które można przetworzyć w ciągu godziny) przy energii 20 mJ/cm2 (milidżule na centymetr kwadratowy) w systemie litograficznym EXE:5000 z rozdzielczością 8 nm. W porównaniu do systemu poprzedniej generacji, rozmiar cechy (rozmiar najmniejszego obrazu cechy, jaki można wytworzyć w procesie litografii) można zmniejszyć 1,7 razy, a gęstość tranzystora można zwiększyć 2,9 razy.

Roger Dassen, dyrektor finansowy ASML, powiedział, że ASML spodziewa się ponieść znaczne koszty w 2024 r. w związku z wprowadzeniem sprzętu o dużej aperturze numerycznej i zwiększeniem swojej rocznej wydajności do 90 EUV i 600 DUV. Począwszy od roku 2025, system optyczny EUV firmy ASML będzie stopniowo przechodził na system EXE:5200 o wyższym marginesie i dużej aperturze numerycznej.

Firma Applied Materials spodziewa się, że w roku finansowym 2024 najnowocześniejsze układy logiczne oparte na tranzystorach GAA wejdą w kierunku produkcji wielkoseryjnej. Zmiana struktury tranzystorów z FinFET na GAA zwiększyła rentowność Applied Materials, przy czym potencjalny rynek materiałów stosowanych wzrośnie o 1 dolara miliardów za każdym razem, gdy fabryka dodaje 100 000 płytek miesięcznie. W oparciu o zapotrzebowanie na procesy tranzystorów GAA w fabrykach, firma Applied Materials wprowadziła urządzenia wzrostu epitaksjalnego dla tranzystorów FINFET i GAA o długości fali 30 nm i mniejszej, systemy pomiaru wiązką elektronów obsługujące technologię odlewania chipów logicznych 3 nm oraz możliwości sterowania graficznego wymagane w przypadku tranzystorów GAA. Oraz narzędzia do selektywnego trawienia w celu rozszerzenia zakresu zastosowań FinFET i promowania przyszłego rozwoju GAA. Zasilanie tylne jest postrzegane przez zastosowane materiały jako kolejny ważny punkt zwrotny w technologii.

Producenci sprzętu z większym optymizmem patrzą na oczekiwania rynku na rok 2025

Choć rynek końcowy wykazuje oznaki umiarkowanego ożywienia, a rynek pamięci DRAM odnotował wzrost, oczekiwania producentów sprzętu na rok 2024 są konserwatywne, a rynek rynkowy w roku 2025 jest generalnie optymistyczny. W 2023 r. całoroczny dochód netto i zysk netto ASML wzrosły o ponad 30% w porównaniu do 2022 r., jednak prognoza przychodów ASML na pierwszy kwartał 2024 r. nie jest optymistyczna i oczekuje się, że sprzedaż netto wyniesie od 5 miliardów do 5,5 miliard euro. W porównaniu z dochodem netto na poziomie 7,237 mld euro w trzecim kwartale 2023 r. nastąpi znaczący spadek kwartał do kwartału.

Prezes i dyrektor generalny ASML Peter Wennink (zwany dalej Wennink) jest konserwatywny co do warunków rynkowych w 2024 r., uważając, że ożywienie gospodarcze w 2024 r. jest nadal niepewne, a przychody ASML w 2024 r. mają być podobne do przychodów ASML w 2023 r. Na rok 2025 Wennink pozytywnie ocenia rok 2024 jako okres przejściowy umożliwiający przygotowanie się do znacznego wzrostu w 2025 r. Według ASML krzywe cykli rynkowych z lat 2001 i 2009 są zintegrowane, a przemysł półprzewodników zwykle rozpoczyna znaczący cykl wzrostu po okresie cykl spadkowy. Dzisiejszy przemysł półprzewodników znajduje się w dołku z powodu inflacji, rosnących stóp procentowych, spowolnienia gospodarczego i geopolityki, ale producenci muszą również przygotować się na cykl wzrostu po dołku. TEL optymistycznie ocenia również wyniki rynku sprzętu Fabryka w 2025 r. Z danych agencji kompleksowych badań rynku TEL wynika, że w 2025 r. ciągły rozwój serwerów AI, komputerów PC i popytu na smartfony napędzany aplikacjami AI i cyklami wymiany będzie wspólnie napędzał kapitał wydatki na pamięć DRAM, NAND i zaawansowane układy logiczne procesów, dzięki czemu roczna wielkość rynku sprzętu fabrycznego osiąga dwucyfrowy wzrost.

TECHNOLOGIE FOUNTYL PTE. SP. Z O.O. z siedzibą w Singapurze, od ponad 10 lat koncentrujemy się na badaniach i rozwoju, produkcji i usługach technicznych precyzyjnych części ceramicznych w dziedzinie półprzewodników. naszym głównym produktem są uchwyt ceramiczny, ceramiczny efektor końcowy, ceramiczny tłok i ceramiczna belka kwadratowa, w tym dział badawczo-rozwojowy, dział kontroli jakości, dział projektowania i dział sprzedaży.